這也是讀者點名想看的股,市值3億,業務簡單好懂,最近的業績直接掃清AI板塊需求不穩的陰霾。大家回想一下3月的時間點,Deekseek出來之後,一直說硬體需求會削弱、不減產,但現在就沒人敢這麼報導了。(害我也自我懷疑很久…)

▍TSSI 的業務軸心是幹兩件事情

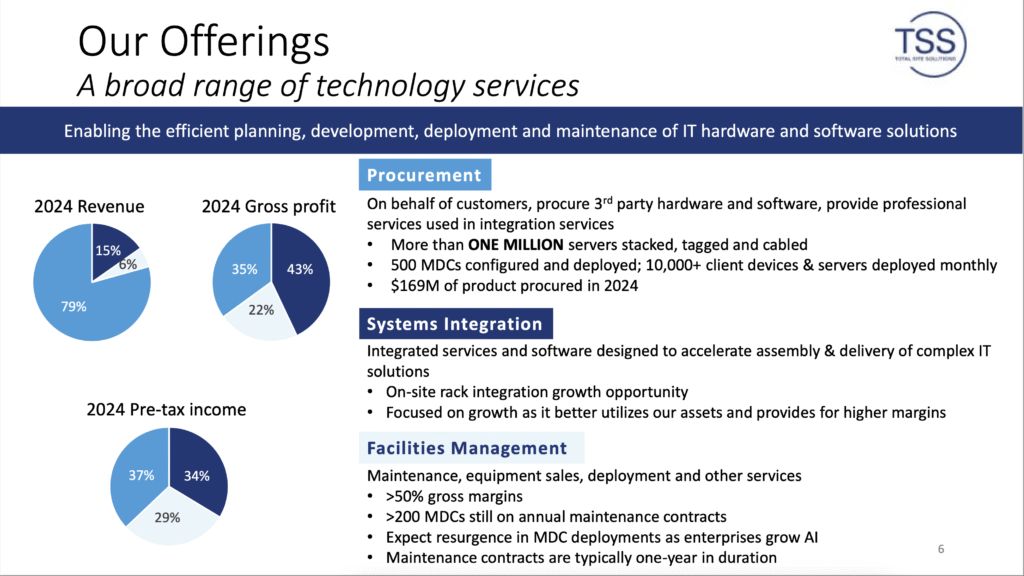

第一是幫客戶採購IT硬體設備,第二是搞系統整合服務。聽不懂沒差,等等繼續解釋,也會跟到為甚麼營收大漲6倍,但是毛利潤依然慘淡。

▍採購服務收入

顧名思義就是幫客戶採購需要的硬體,包括:伺服器及存儲設備、網絡及通訊設備、AI專用硬體。這一塊基本連我阿嬤都能參與,打電話下訂單嘛,為甚麼上游不自己幹呢?

▍系統整合業務

是因為TSSI還有一個業務屬於系統整合業務,負責端到端的一體化服務,從設備採購、整合到出貨、再搞部署,幫助客戶快速、有效率地建設 IT 基礎設施。

就每張訂單的要求都不一樣,涉及到GPU格式、水冷散熱、電力分配,每家資料中心都有不同的部署要求,DELL根本沒時間做嘛,所以就把最後一塊外判給TSSI做喇。

▍收入暴涨,EPS小增的原因

TSSI的主菜是系統整合,毛利潤有43%,幫客戶下訂單採購呢,毛利大概只有5%。25Q1 採購部分的營收是9000萬,但毛利只有~500萬。

系統整合營收700多萬,卻貢獻了毛利~300萬。

這兩塊的業務基本上相輔相乘的,有組裝需求進來,才需要訂購相關的硬體設備組裝,如果哪天AI設備真的飽和,那麼TSSI應該會受到相當程度的打擊。

但是呢,在5月29日DELL的業績發佈裡面,就提到一則相當關鍵的訊息

Jeff Clarke在業績會議上坦言公司正「經歷對AI優化服務器的前所未有需求。」「121億美元的AI服務器訂單,不僅超過了公司整個2025財年的AI服務器出貨量,更讓其 AI 訂單積壓達到144億美元的歷史高位。」

可見上游的需求確定性非常高,因此今天的股價也相當抗壓,寫文章的時間點漲了16%。

▍股價猜想

管理层没有给出明确的指引,那只能自己猜吧。

25Q1 EBITDA 432萬,全年 1728萬,市值 3.5億

Price to EBITDA 20.25x,小貴吧,但處於AI板塊嘛,市場當然也很期待他能給出高增長

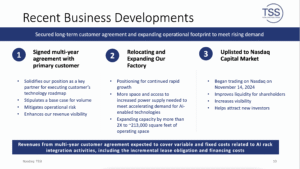

TSSI的新廠房已經蓋好了,是舊廠房的2倍大,也已經啟用:

假設未來三季,EBITDA直接增長到50%來計算,全年 EDITDA 2245萬

3.3億 / 2376萬 = Price to EBITDA 13.8x,全年業績達標,持續高速增長,那股價也屬實值得期待。

▍風險

基於上游是DELL的緣故,如果DELL的供應鏈遇上阻礙、擴展速度減慢,也會相應地影響TSSI的營收增速。