與平常不一樣,這篇文章我會從技術分析開始,再寫到一些基本面的資料。應該不會長拿,但是中短線有嗅到機會。適合風險胃納較高的投資者,這標市值小、波動大、不確定性稍高,但潛在的利潤應該是不錯的。

▍技術分析

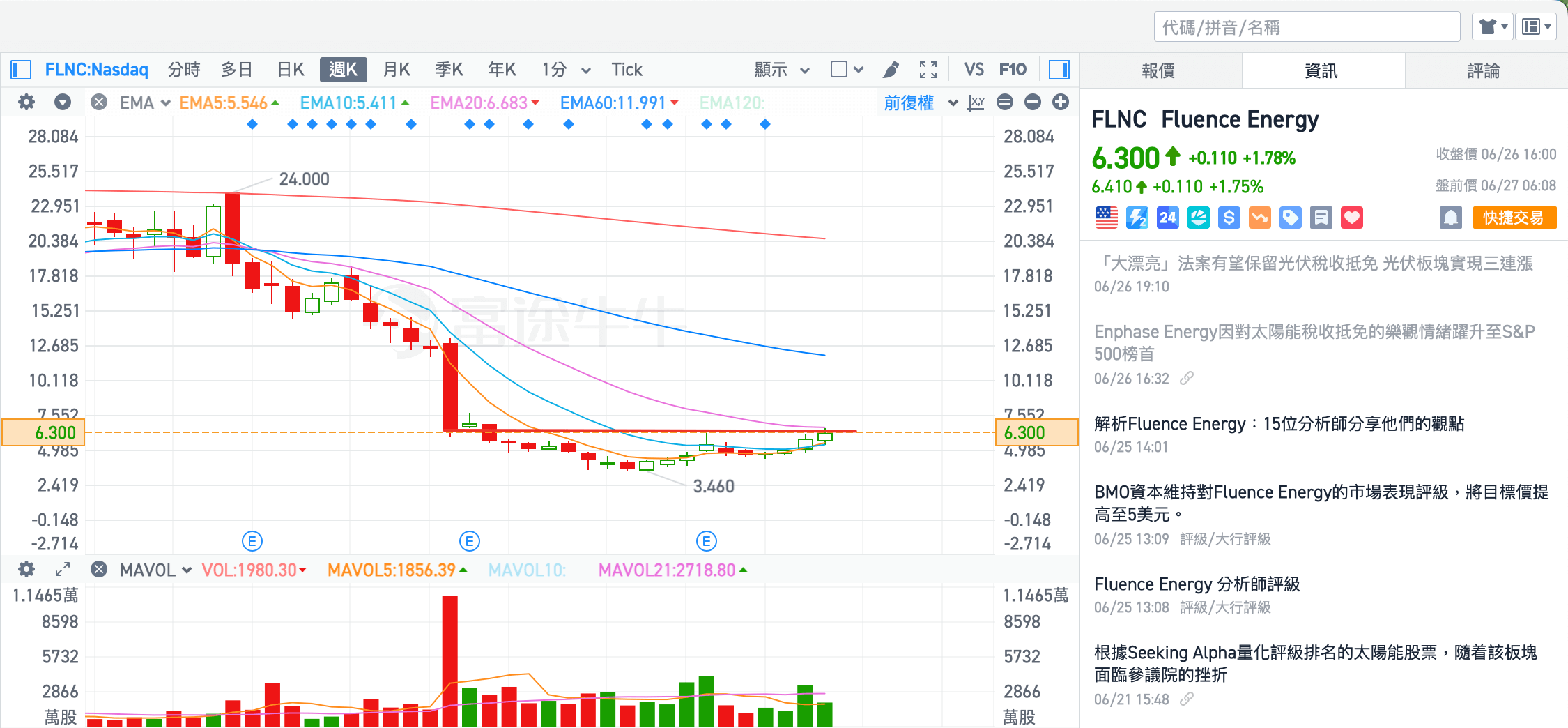

圖二,是股價的週線圖,走出了一個大圓底後、再走了一個小圓,典型vcp set up。你說是一個大型的杯柄型態(cup and handle)也可以。週線級別的圖形,可信度一般比較高。(進場邏輯我寫在文章最後的部分)

▍基本分析

Fluence 由Siemens(西門子)與 AES Corporation(AES 公司)合資創立的儲能技術公司,專注於儲能硬體、AI 優化軟體與售後服務,協助電力公司、再生能源開發商與商業用戶有效整合儲能資源,提升能源利用效率與盈利能力。

背景是兩家技術挺硬的公司合資創立,過去部署過的儲能容量有超過20GW,技術是有的,也一直有簽到新的單子。

▍過去的股價走勢及指引

FLNC 從去年11月的24塊一直滾下山,最低的點見過3.46,跌幅達85%。中間經歷了非常多的壞消息、大單子的延誤、關稅戰導致合約暫停或重新敲定細節,過去兩季經歷兩度指指引下調

24 Q4 指引為36億至44億美元

25 Q1下修至31億-37億

25 Q2下修至26-28億

▍兩次下修指引,25 Q3還會再修嗎?

我個人覺得有可能的,但機會略小。先來看看前面兩次下修的原因,25年Q1是因為專案的合同簽署延遲,25年Q2是因為阿中和阿美之間的關稅談不攏(從預期10%飆到145%)。25Q2 澳洲的訂單順利鋪展了,但阿美國內的合約卻需要暫停或重新簽訂,(FLNC的鋰電是從阿中這邊進口的,所以上半年遭受蠻大的波及。)

兩次的指引下修算是合情合理,不能說管理層騙人,但格局偏小吧,沒料到阿川的鐵拳那麼的狠。但這些宏觀的雷算是浮上水面了,26-28億的指引大機率是可以參考的。

▍買入原因

在Q2的財報中,FLNC 已囤了7個億的存貨;24Q3的時候數字是1.8億。我傾向於相信25下半年是來真的,下注他訂單能順利鋪展,回復正常的水平。

因此買入主題:主打一個從很差的營商環境,回復到正常的營商水平。

25 Q1 Q2,總營收是6.19億,意味著FLNC預計未來Q3 Q4兩季營收會落在20-22億這個範圍,下半年的營收會是上半年的3倍。

▍股價猜想

24年的全年營收27億,配合高增長指引,股價當時落在20塊附近。假設25年的營收有26億的話,配合一個普通增長的指引,股價給個10塊可以吧?

當前的股價6.4塊,有56%的潛在利潤。

▍進場策略

股價已經走過一個圓底的修正過程,大概率是投資者開始下注Q3的業績(8月份就發了),慢慢從小圓底的底部漲上來,挑戰前一個浪頂。

風險胃納高的話,我覺得6.4買進,以10天線5.63為止損點,目標看7.78和9

那麽風險比是 1 : 1.78 和 1 : 3.37

風險胃納低的話,靠近小圓底的底部 4.4 買進會比較穩妥,然後以小圓底作為止損和行情結束的點位。

▍進場風險

阿中和阿美的宏觀對壘,鋰電價格的波動,澳大利亞的電網遭到不可預知的阻礙,FLNC再次因為各種問題下調指引

個人意見 不構成投資建議喔