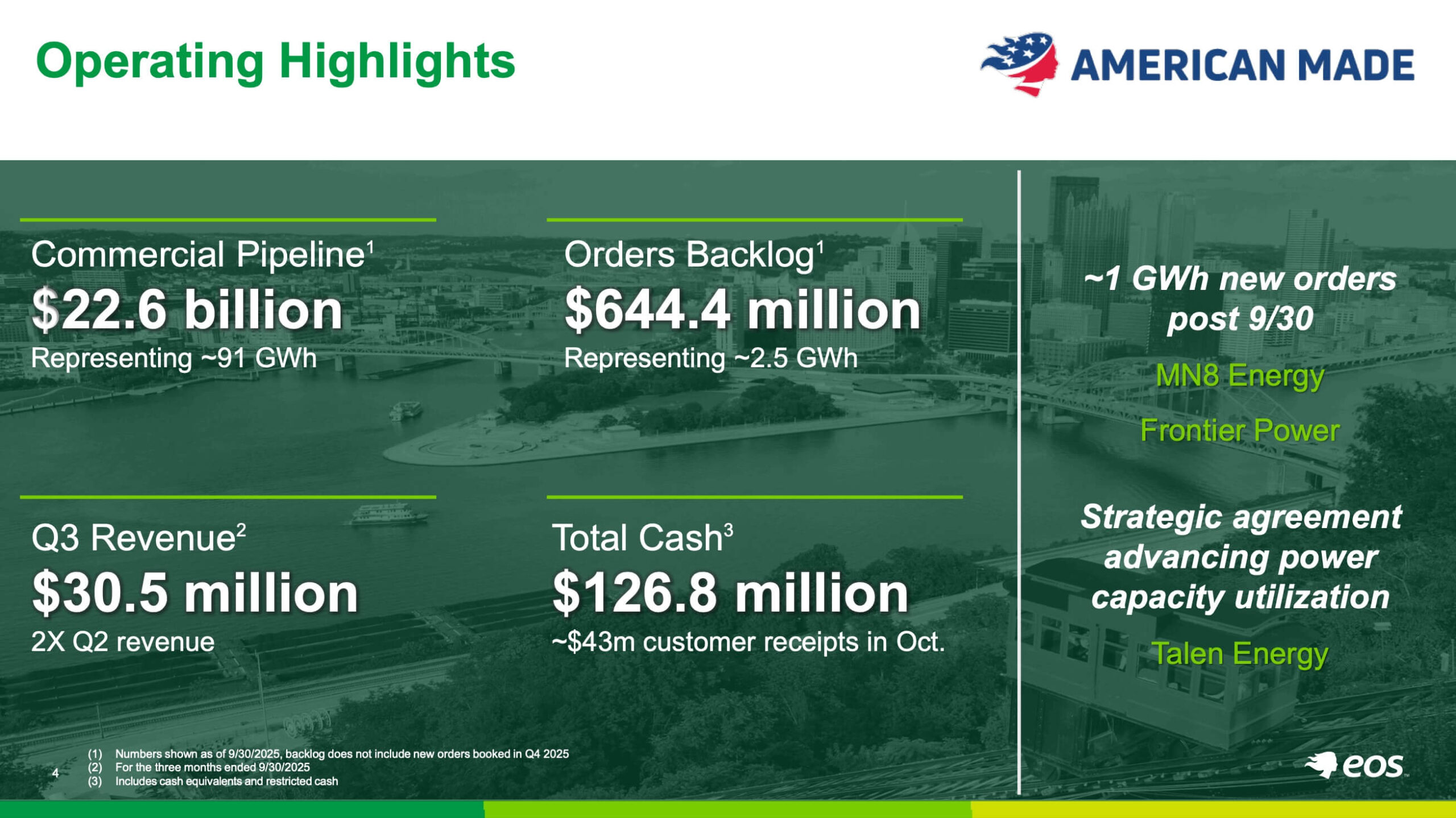

▍营运概况

季度营收翻倍,来到3000万,2025年度指引调到1.5-1.6亿。

在7-9月没有签到新的客户,但是9月30号之后签了1 GWh的订单,之前一天内发三个新闻稿里面有提及 MN8Energy 和 Frontier Power。

暂时手上的单子:

644.4/2.5*3.5 = 9亿

▍敲定新厂房和扩张计划

第二个厂房和第二条生产线都已经敲定了,现阶段的生产线是2GWh,单季营收是1个亿,明年中再造好一条产线,估计明年的营收可以达到5-6亿(产能顺利爬坡)。

Forward PS:44亿/5亿 = 8.8x(个人觉得还好,毕竟在高速成长和AI板块)

另外在建造一个软件的中心,重点去开发 DawnOS软件和分析工具

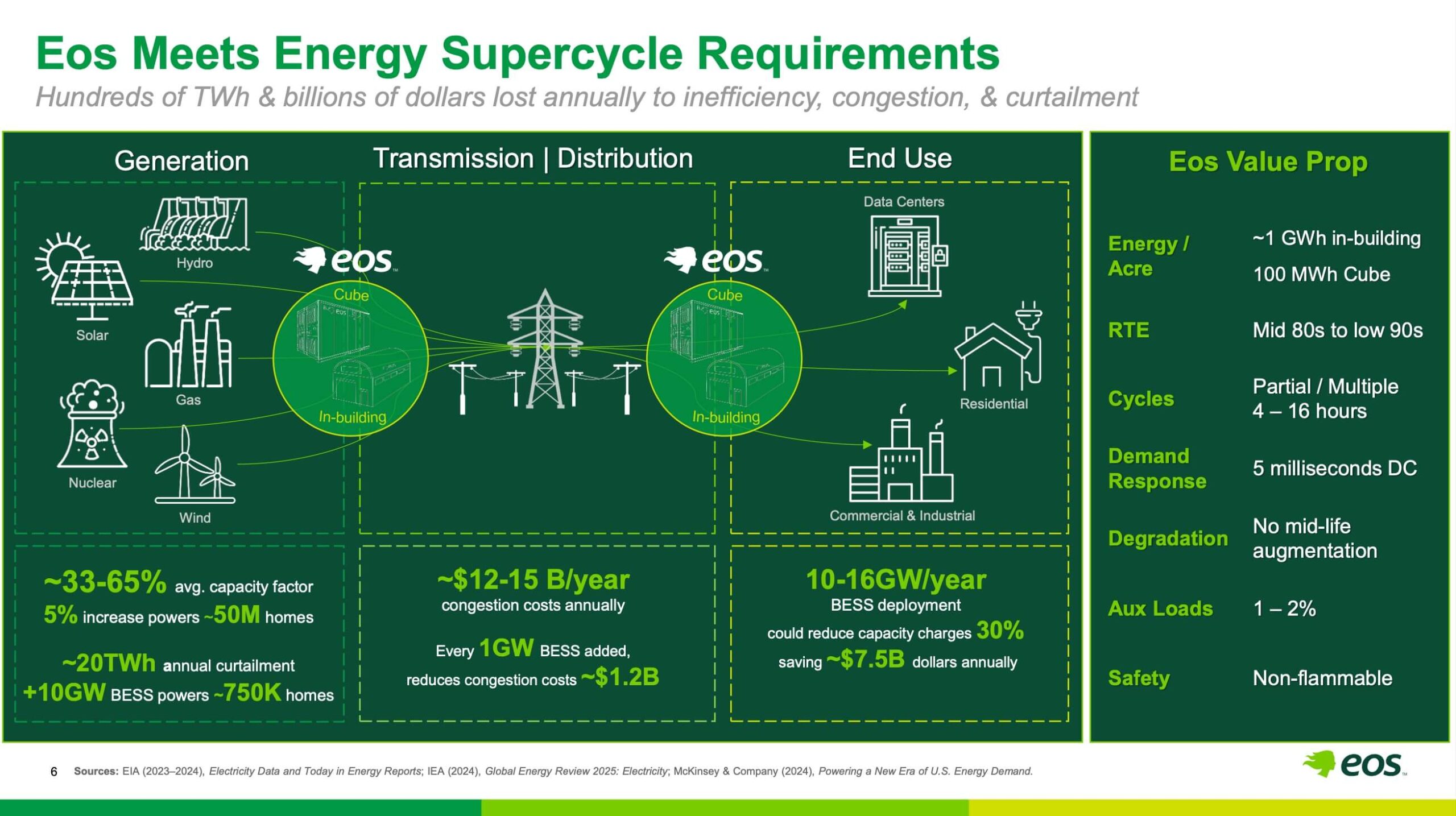

▍能源需求大爆发

左侧是发电端,标识太阳能、风能、水电、天然气、核电等电源,这些能源的年均利用率只有 33–65%。

❏ 只要提升 5%,就能额外供电给约 5000 万户家庭。

❏ 指出约 20 TWh 的年发电量被弃电/无法送到终端。

❏ 若增加 10GW 储能(BESS),可供约 75 万户家庭用电。

中间的区域标识的是输电与配电

❏ 指出全美每年因电网拥堵损失 $120–150 亿美元。

❏ 每新增 1GW 储能(BESS),可减少约 $12 亿美元拥堵成本。

❏ Eose在电网节点部署 Cube 储能单元,平衡高峰与低谷负载,降低输电瓶颈。

右侧是终端用电,标识了住宅用户、商厦、数据中心

❏ 每年部署 10–16GW 储能 可减少容量电费约 30%,

❏ 年节省约 $75 亿美元。

❏ Eose帮助终端用户(如数据中心、工厂或社区)用储能削峰填谷。

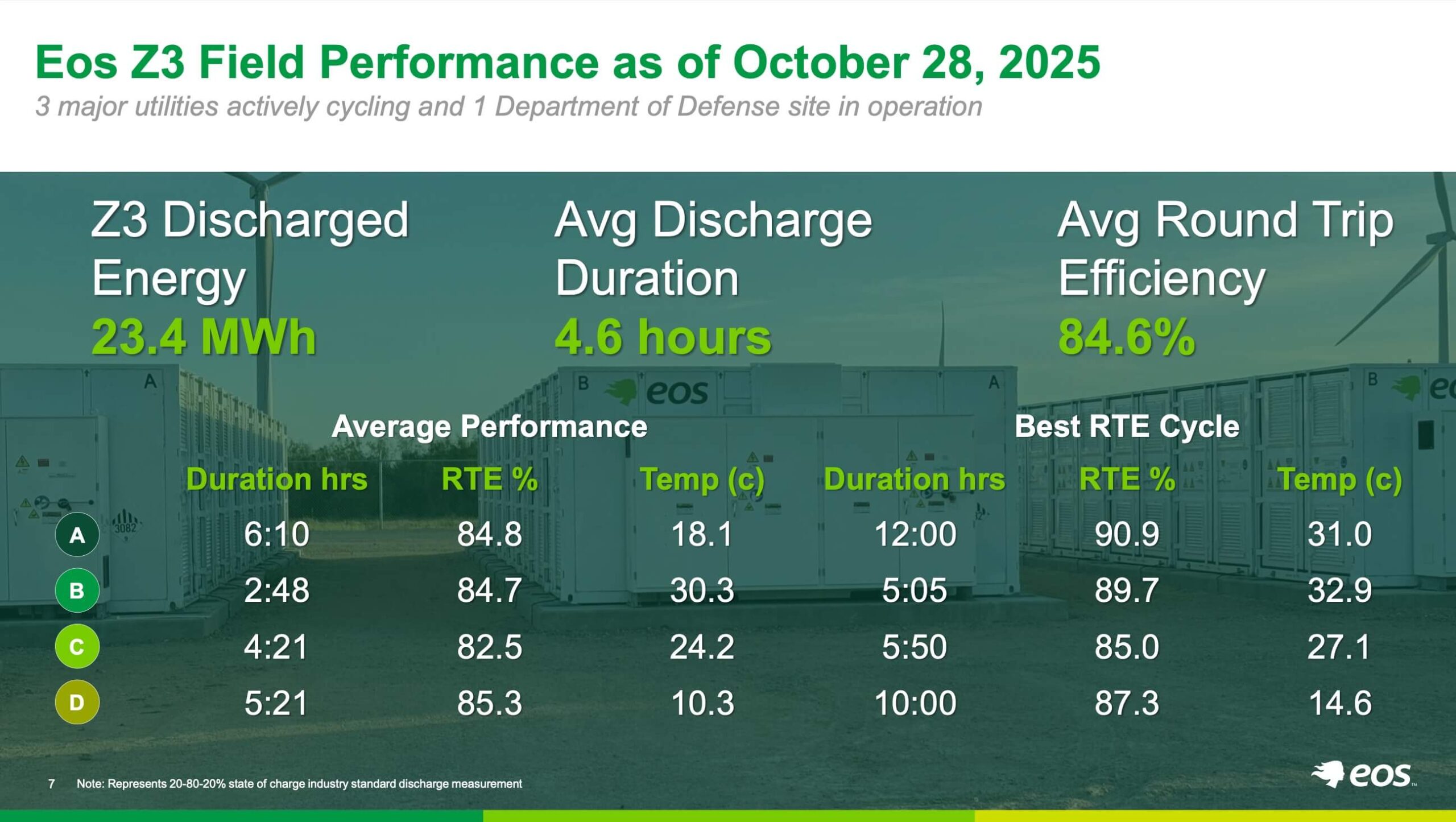

▍分站的放电平均表现(在三个公用事业公司及国防部)

❏ 平均效率都集中在 82–85%,说明系统在不同气候下性能一致。

❏ B 点温度较高(30°C),但效率仍保持 84.7%,表示热稳定性良好。

❏ D 点温度最低(10°C)仍维持高效率(85.3%),显示出宽温工作能力。

说明技术性能稳定、环境适应性强、具备商业化运行条件、比锂电优势(只是效率比锂电略低)。

▍持续在改善毛利率

毛利率从-324%持续攀升至-111%,随着量产和规模化每季度都有改善。

❏ 去瓶颈化生产:从单条生产线转向模块化与多点制造。

❏ 成本下降趋势确立:材料、流程与良率改善,驱动单位成本下降。

❏ 规模效应显现:交付量上升带动毛利改善,单位固定成本摊薄。

❏ 盈利路径清晰化:虽然仍在亏损区间,但 EBITDA 改善速度显示出未来 2–3 季度内接近盈亏平衡的可能性。

▍总结

储能在未来依然会饰演一个重要的角色,尽管今天进入熊市,下一个周期我蛮确定这个板块还会有一席位。

公司还在成长之中,而且市场具有热烈的需求在,未来的焦点落在签大单、产能爬坡和改善毛利率。我觉得财测差1000万不是太关键,下一个季度是否能达成3倍营收才是焦点所在。

就如前文所说,单季度1个亿的生产效率,年营收就是4亿了。(但拿FLNC的年营收比较,FLNC今年营收落在26亿,有机会还能盈利,所以这边Eose是给了长储能 Premium+AI Premium+全美制造Premium)

▍买进策略

基于Eose手上的现金剩下1亿左右,估计量产的毛利率还要2-3季才能持平,因此每生产1件成品都是亏着本去生产的。明年又要建设第二条生产线,我猜这季度或下一个季度有发债或增发筹集资金的需要。

此刻市场的气氛不太明朗,只剩下1-2个板块依然有操作的空间,担心储能板块最终也会倒下,保守的操作就是等待融资之后再加注/进场。进取且身手不错,那现价找位置买也是可以的,止损订在13块(被做空的恐慌底部)。

写文章的此刻,财报会议逐字稿还没出来,如果我看完有值得分享的点,会更新在这篇笔记。

▍免责声明

本文件仅供参考与一般资讯之用,并不构成任何投资建议、邀约或买卖证券的要约。

所载资料与意见均来自被认为可靠的公开资讯,但不保证其准确性与完整性。

投资者应根据自身的财务状况、投资目标及风险承受能力,独立判断并自行承担投资风险。

作者或撰稿者对任何因使用本文件内容而导致的损失不承担任何法律责任。

证券市场投资有风险,过去的表现不代表未来的收益。