▍版務報告:

1. 最近比較忙,小紅書上留言的股票,沒有一個很好的時間去深挖。也不想隨便敷衍發文了事,未來有時間會優先看那些股票吧。

2. 建了個網站、會把舊的文章貼上去。關於一家公司的基本分析,理論上是永不過時的,變化的是消息和股價。

就像EOSE一樣,業務還是做鋅電池,最近的變化就是財務融資、以及人事上的變動,基本面還是差不多。有了網站的標簽、按個標簽就能把舊文翻出來,方便我引用資料。

▍關於EOSE:

3. 基本面的分析,翻前面的文章《能源板塊的潛在機會|電池制造商 EOSE》,進場點位啊,風險啊,什麽都寫在里面了。再寫一章的主要目的是解釋一下公司的連串財務融資的動作。

▍把 CFO Eric Javidi 解雇,由前 CFO Nathan Kroeker 接受工作

Eric 這位財政官其實只幹了3個月,個人認為是無法勝任最近的財務融資工作,因此把他解雇。而 Nathan 則是2023年1月進入Eose的,前後幫這家公司拿到8.5億的借貸(當中包括把風投基金Cerberus及阿美能源部拉進來),我覺得讓Nathan繼續當CFO其實是好消息一宗。

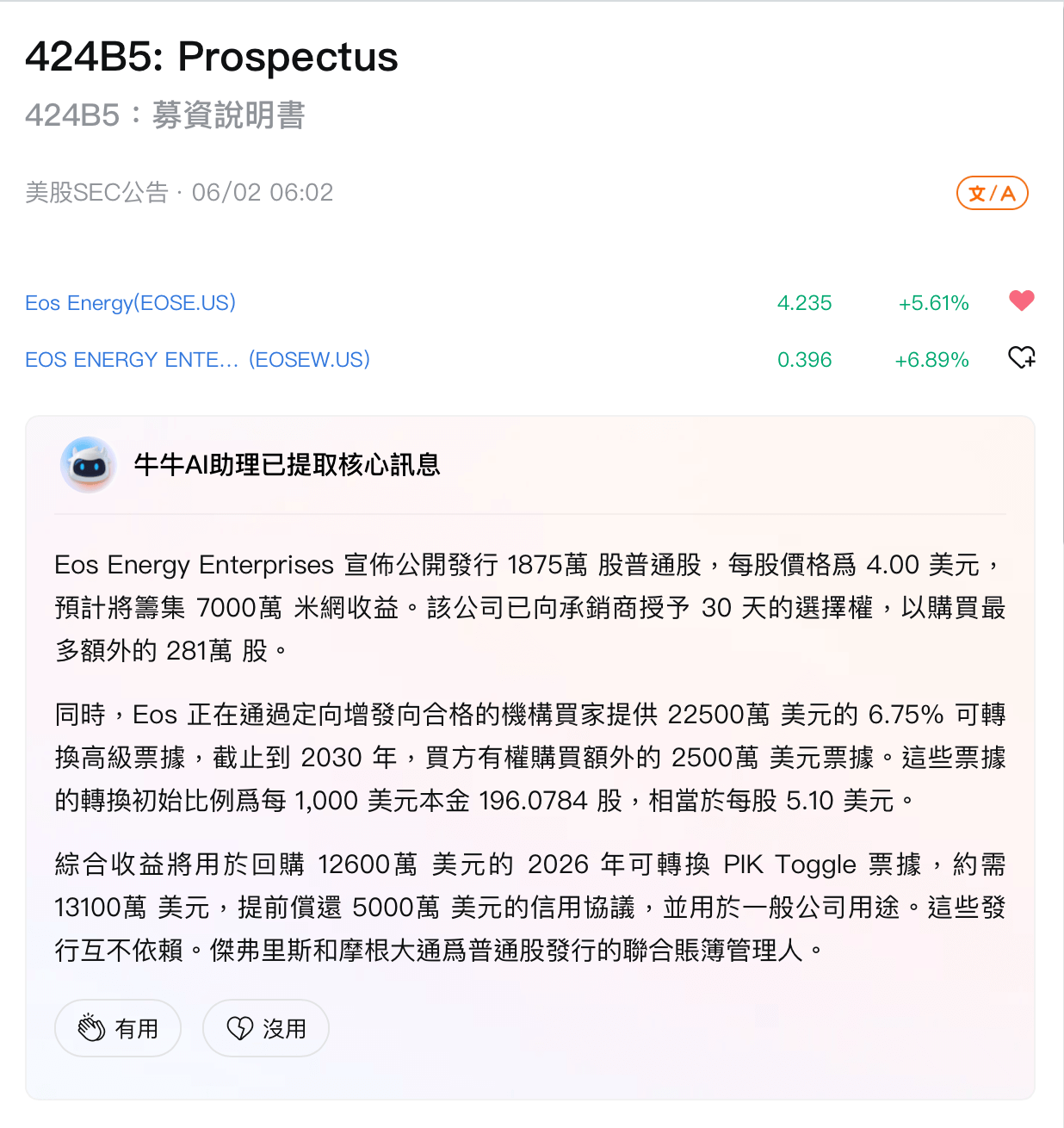

▍發可轉債 1.75億-2.25億 | 發新股 7500萬@4塊

這一次發的可轉債及新股,主要是拿去回購舊的可轉債、償還一些的債務、余錢用作一般公司用途。這邊的財務動作、發新股還了15%的高利貸,有助減輕營運壓力的舉動。總體而言,我認為沒有導致基本面變化,而市場並不為此而買單、造成股價的下殺,也為我打出買點。

▍定價啟示

我覺得股價本在6-7徘徊,新股的定價卻在4塊,這邊說明要有新的基礎投資者進場,賣給他們7500萬的股票、調研後、考慮風險邊際等情況、願付的價格就是4塊。 4塊剛好就是我前面文章分析的區間中間值了,專業的投資者也這麽定價,該有些許信心吧?

▍風險

建廠是否順利,Q2-Q4是否能幹出1.4億營收,通膨及利率的變化,阿美和阿中之間的關系,會否引發新的宏觀對壘。

個人看法 非投資建議 |自己風險自己顧喔

PS:翻了資料,覺得有需要找個人討論,找我。

#EOSE